全球首创!国星宇航星算计划横空出世,2800颗卫星打造太空算力网长沙股票配资,商业航天新赛道迎重磅机遇

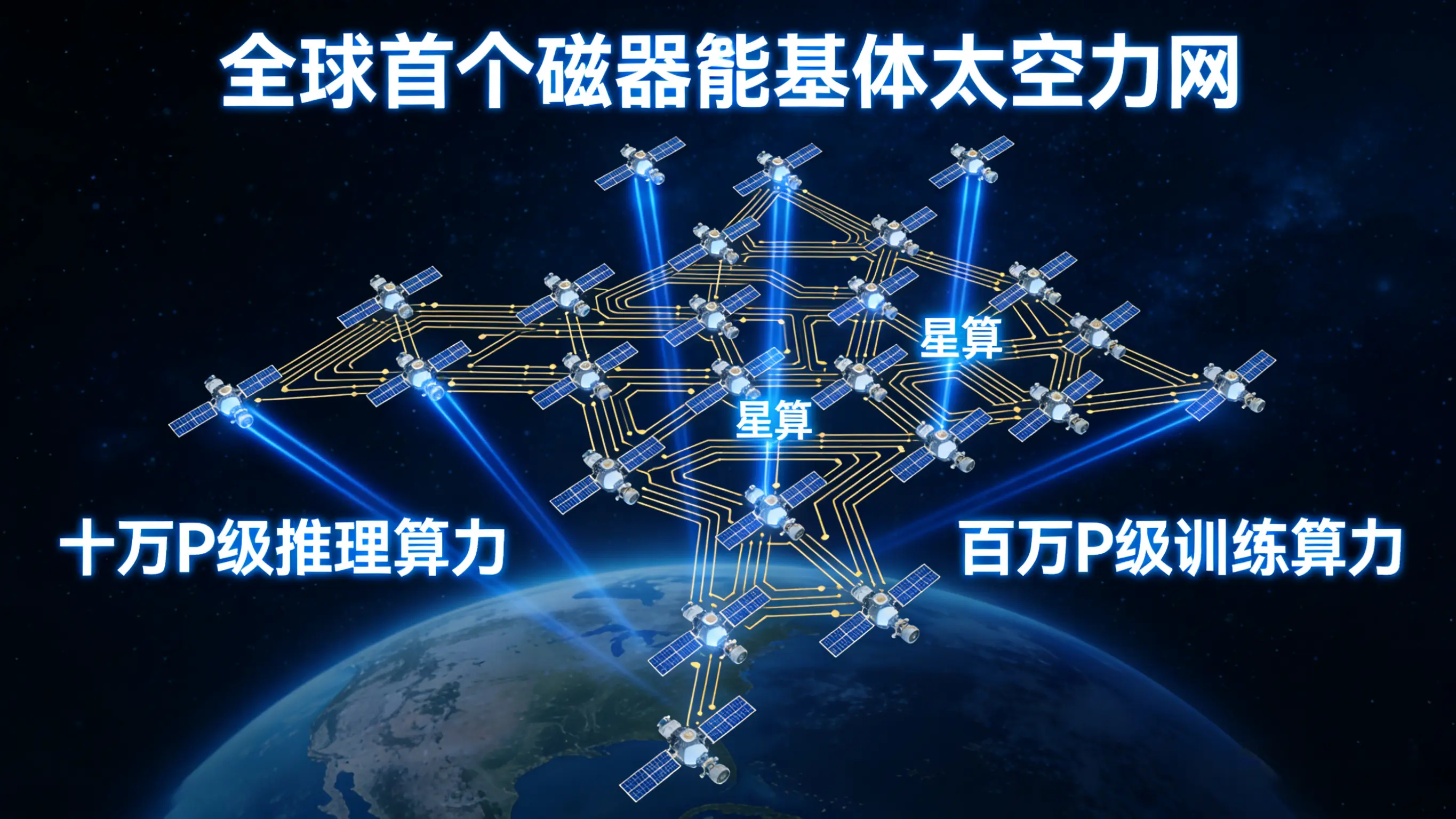

2026年1月26日,中国信通院组织的“星算·智联”太空算力研讨会上,国星宇航重磅披露全球首个服务硅基智能体的太空算力网“星算”计划详细路线图,一举拉开太空算力商业化的新时代序幕。这一计划将构建由2800颗计算卫星组成的全球首个硅基智能体太空算力网络,剑指十万P级推理算力与百万P级训练算力,实现空天陆海全域的算力覆盖与高速调度,不仅颠覆传统“天感地算”的低效模式,更让商业航天赛道从卫星应用向太空算力基础设施升级,A股市场中直接合作及产业链核心标的迎来确定性发展机遇。

国星宇航的“星算”计划堪称太空算力领域的里程碑式布局,整个网络由2400颗推理计算卫星与400颗训练计算卫星构成,精准部署在500-1000km晨昏轨道、太阳同步轨道和低倾角轨道,通过星地/星间激光通信组网实现同轨/异轨高速数据传输,打造覆盖全球的训推算力网。其服务对象直指陆海空天全领域的硅基智能体,包括自动驾驶载具、无人机、智能机器人等,同时满足AI大模型的天基推理与训练需求,实现数据在轨实时处理,让算力调度延迟降低90%以上,为智能时代的全域算力需求提供全新解决方案。

从产业发展来看,“星算”计划的落地标志着商业航天正式迈入“太空计算2.0”阶段,卫星从单纯的“数据采集器”升级为“在轨超级计算机”,而随着2800颗计算卫星的逐步部署,星载计算、激光通信、卫星制造、算力调度等全产业链将迎来海量市场需求,其中与国星宇航直接合作的标的将率先受益,产业链核心环节龙头也将迎来价值重估。

前排聚焦:直接合作/参股核心标的,独享星算计划红利

与国星宇航存在直接合作、联合发起或参股关系的标的,凭借深度的资本与技术纽带,成为星算计划最核心的受益主体,将直接承接项目落地带来的订单与业务增量,具备最高的业绩确定性。

1. 开普云:星算计划核心战略合作伙伴,与国星宇航共同研发搭载自研“开悟”大模型的AI卫星产品,还计划联合建设地面算力中心,同时公司通过参股主体参与星算计划,推出“开悟星云”“开悟星河”平台提供天基AI计算能力,成为星算计划天基算力与地面调度的核心衔接者。

2. 天银机电:国星宇航核心供应商,旗下子公司天银星际为其卫星提供星敏感器核心产品,是卫星在轨稳定运行的关键器件供应商,合作关系经官方确认,将随星算计划卫星组网的推进迎来订单持续放量。

3. 软通动力:与国星宇航、之江实验室联合发起星算计划,承担天地一体化算力网络的核心技术研发与系统集成重任,2025年已完成12颗首发卫星在轨组网,是星算计划技术落地与工程化实施的核心参与者。

4. 新疆交建:通过持有国星宇航0.54%股份间接参股星算计划,深度融入太空算力网生态体系,将依托国星宇航的技术与项目布局,分享太空算力基础设施建设的行业红利。

全产业链布局:太空算力核心赛道标的梳理

国星宇航“星算”计划的落地,不仅利好直接合作标的,更将带动星载计算、卫星制造、激光通信、天地算力调度等太空算力全产业链的需求爆发,各核心环节的龙头企业将凭借技术壁垒与产能优势,承接行业发展的黄金红利。

星载计算与AI芯片:太空算力的核心“心脏”

星载计算芯片是太空算力的核心瓶颈,尤其是抗辐射、低功耗的宇航级芯片,技术壁垒极高,相关龙头将成为星算计划的核心硬件支撑。

- 航宇微:玉龙系列星上SoC芯片为宇航级AI算力核心,完美适配低轨算力星座,支持卫星在轨智能处理,可直接应用于星算计划的计算卫星。

- 复旦微电:国内抗辐射FPGA龙头,宇航级市占率60%-80%,是星网工程唯一FPGA供应商,其抗辐射芯片为星算计划卫星提供高可靠性计算核心,适配太空极端环境。

- 航天电子:星载计算机市占率超90%,独家供应星算计划相关星座核心处理单元,自研星载AI处理模块将卫星算力从T级提升至P级,同时布局星间激光通信设备。

- 臻镭科技:卫星射频/电源管理芯片龙头,为星载算力设备提供核心载荷器件,技术壁垒高,保障卫星算力系统的能源与信号稳定。

卫星制造与总装:算力星座的核心硬件载体

2800颗计算卫星的组网需求,将直接驱动卫星制造与总装环节的订单增长,具备规模化研制能力的龙头企业将成为核心受益者。

- 中国卫星:国内卫星制造国家队,全链条卫星研制能力行业领先,为星算计划提供标准化卫星平台,同时承担相关算力星座的核心制造任务,海南卫星工厂具备900颗/年的产能,可充分承接卫星组网需求。

- 中科曙光:国产超算领军企业,与中科星图联合打造天地一体化算力调度网络,为星算计划提供地面超算支撑与抗辐射服务器定制化服务,是太空算力的核心“地面算力底座”。

星间激光通信:太空算力网的“高速通道”

星地/星间高速数据传输是太空算力网的核心关键,激光通信作为最优解决方案,相关核心器件与设备供应商将迎来爆发式需求。

- 光迅科技:全球星间激光通信模块龙头,100Gbps星间激光通信模块技术全球领先,为星算计划提供高速星地/星间数据传输核心设备,是太空算力组网的关键环节。

- 普天科技:深度参与星算计划星间/星地链路建设,携手激光通信核心企业成立空天智算联合研发中心,提供天地一体化通信系统整体解决方案,同时布局星间微波通信技术。

- 祥明智能:星间激光通信ATP系统核心部件供应商,其高精度无框电机为激光通信终端精准光束指向提供核心支撑,技术壁垒高,是星算计划激光通信组网的上游稀缺标的。

天地一体化运营与算力调度:算力价值落地核心

太空算力的最终价值在于天地协同与场景应用,具备轨位资源、算力调度平台与空天数据处理能力的企业,将成为算力价值落地的关键。

- 中国卫通:国内唯一拥有自主可控通信资源的卫星通信运营龙头,手握70%全国可用轨位资源,地面站网完善,是星算计划算力数据全球传输的核心枢纽,为太空算力提供天地一体化带宽支撑。

- 中科星图:背靠中科院深耕空天信息领域,自研GEOVIS数字地球平台实现天基大数据与超强算力的融合,为星算计划提供空天数据可视化与分析服务,推动太空算力在各行业的应用落地。

- 航天宏图:遥感云算力引擎PIE-Engine龙头,实现卫星遥感数据在轨规模化计算,可与星算计划的天基算力形成协同,提升空天数据处理效率,拓展太空算力的应用场景。

卫星能源与核心元器件:太空算力的基础保障

计算卫星的高算力需求对能源供应与核心元器件提出更高要求,相关细分领域龙头将成为星算计划的基础支撑。

- 乾照光电:砷化镓太阳能电池龙头,为卫星提供高转换效率电力,适配计算卫星的高功耗需求,同时布局航天级钙钛矿太阳能电池,成为卫星能源核心供应商。

- 臻镭科技:卫星射频与电源管理芯片核心供应商,其高集成度、低功耗产品为星载算力设备提供能源与信号稳定保障,是星算计划核心元器件的重要标的。

产业投资逻辑:四大维度共振,太空算力赛道迎黄金发展期

国星宇航“星算”计划的落地并非孤例,而是全球太空算力基础设施建设的重要开端,当前太空算力赛道正迎来政策、技术、成本、场景四大维度的共振,行业发展进入加速期,商业航天的投资逻辑也从单一卫星制造向全产业链算力生态升级。

1. 政策驱动:国内多地已明确布局太空算力基础设施,北京宣布建设千兆瓦级太空数据中心,国家层面推动“算力星座+地面协同”的战略布局,为太空算力发展提供政策支撑。

2. 技术突破:太空算力从“单点试验”迈向“星座协同”,国星宇航星算计划、之江实验室三体计算星座等项目进入工程化运营阶段,星载AI算力、激光通信、抗辐射芯片等核心技术实现商业化突破。

3. 成本下降:中国低轨卫星发射成本从2019年12万元/kg降至2023年8万元/kg,未来可回收火箭技术成熟后成本将进一步降至3万元/kg以下,卫星规模化制造与发射成为可能,大幅提升太空算力项目的商业化可行性。

4. 场景爆发:自动驾驶、无人机、智能机器人等硅基智能体的全域应用,以及AI大模型的大规模推理与训练,对低延迟、全球覆盖的算力需求爆发,地面算力中心的能源、带宽瓶颈日益凸显,太空算力成为解决全域算力需求的核心方案。

从投资节奏来看,短期太空算力赛道的投资机会集中在卫星制造、星载芯片、激光通信等制造端,直接承接星算计划等项目的订单增量;中期关注卫星星座运营、地面算力调度、空天数据处理等运营服务端,随着算力网络的建成,运营服务将成为核心盈利点;长期则聚焦天基算力平台与生态建设,具备全产业链整合能力的企业将占据行业主导地位。

风险提示

1. 星算计划卫星组网与算力建设进度受技术研发、发射审批等因素影响,可能出现落地不及预期的情况;

2. 太空算力相关核心技术仍处于发展阶段,在轨测试与商业化应用可能面临技术瓶颈;

3. 卫星制造与发射行业竞争加剧,可能导致相关企业订单与利润不及预期;

4. 全球太空轨道与频率资源争夺激烈,可能对星算计划的全球布局形成制约。

免责声明

本文所提及的企业信息、合作关系及相关标的均基于公开市场信息整理,不构成任何投资建议。股市有风险长沙股票配资,投资需谨慎。投资者据此操作,风险自担,过往产业发展与项目布局不代表未来收益,请注意防范市场波动与行业发展不确定性带来的投资风险。

可盈配资提示:文章来自网络,不代表本站观点。

热点资讯